What are the benefits of using My CreditInfo?

My CreditInfo is helpful in many situations, e.g.:

- When a loan application is rejected

- As a protection from identity thefts when you are asked to share the credit information with a third-party

- To better managing your finances

Register to My CreditInfo

1Choose your subscription

2Fill in the registration form

3Authorize the registration

at one of our bureaus.

Sneak Peek to the App

- English and local language versions

- Information clearly divided into useful subpages

- The most important information located directly at the homepage

- Including simple explanatory notes

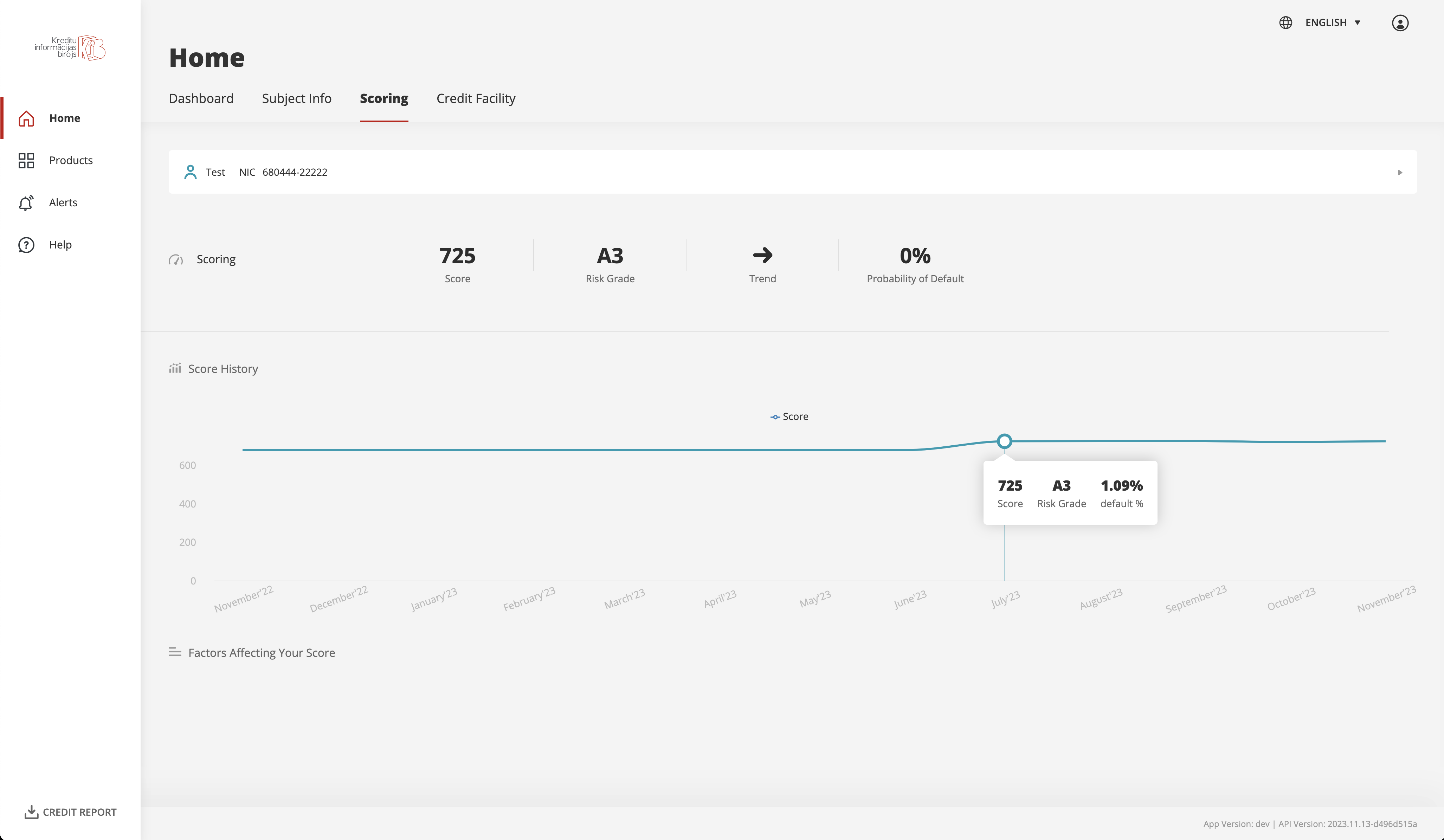

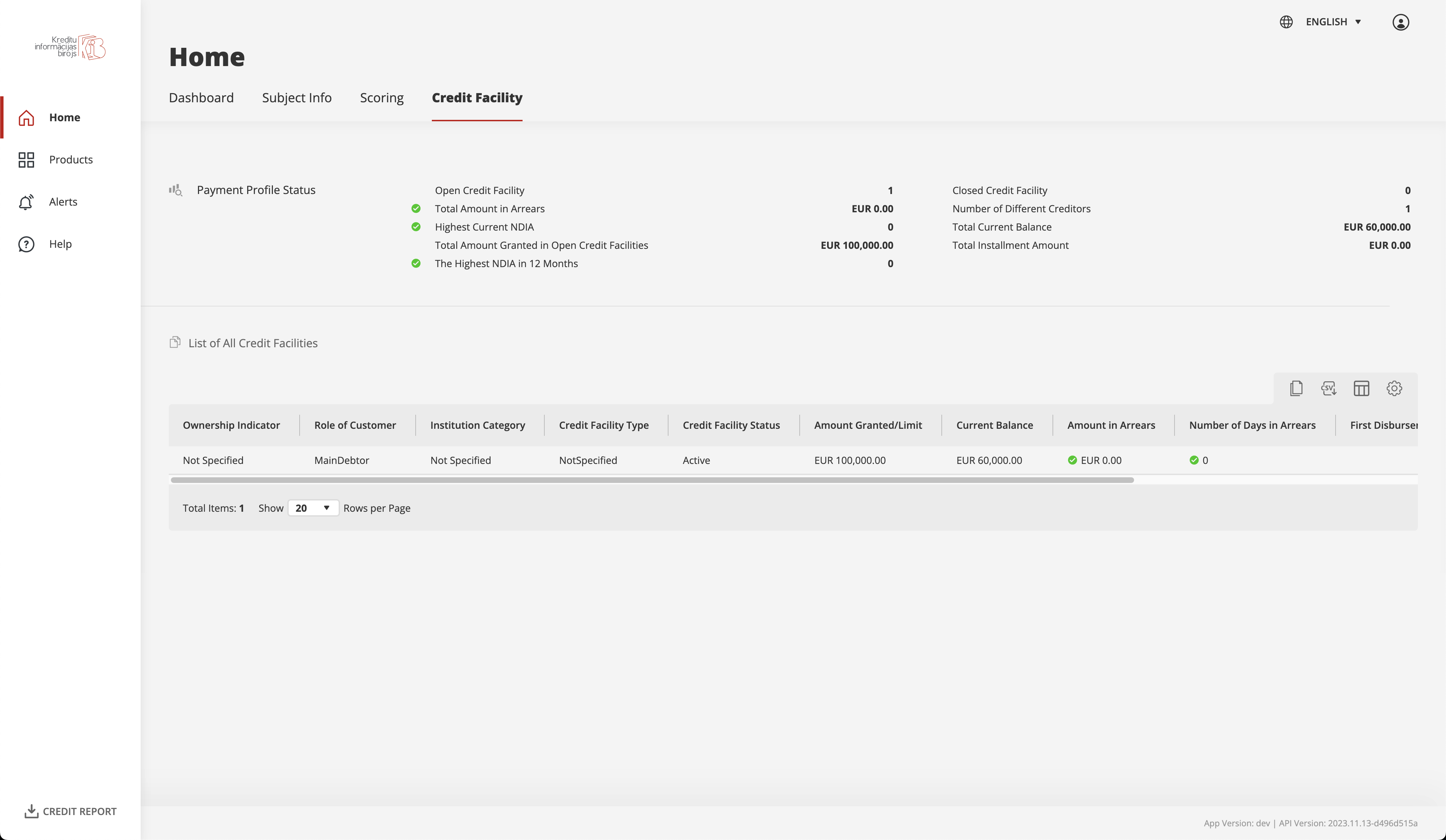

- Whole necessary information related to the subtopic at one clearly arranged subpage

- E.g. summary of your Score History or Factors Affecting Your Score

Who are we?

About Creditinfo

Creditinfo is a leading provider of credit information services and risk management solutions worldwide. It has established more than 30 Credit Bureaus in mature and emerging markets on 4 continents, making a tangible contribution to economic growth.

About local credit bureau

Flee in terror at cucumber discovered on floor get scared by sudden appearance of cucumber love to play with owner's hair tie the best thing in the universe is a cardboard box. Try to jump onto window and fall while scratching at wall sit on human. Make muffins.

Our digital footprint

Creditinfo has developed, through its multiple subsidiaries around the world, numerous products and services based on official and customer information sources to facilitate decision making in credit risk management. We are a global company that facilitates access to finance.